![]()

Miss Content

V.I.P. |

Зарегистрирован: 05.03.2010

Сообщений: 7881

|

Обратиться по нику

|

| Miss Content |

Ответить с цитатой | | |

|

Уровень распространения интернета и мобильных телефонов в Китае высок. По состоянию на январь 2016 года количество пользователей интернета в Китае составляло 688 млн человек — в два раза больше всего населения США. Несмотря на это, доступ к сети есть всего лишь чуть более чем у 50% жителей Поднебесной против 84% в США. Это говорит о том, что у Китая есть хороший потенциал для дальнейшего роста в этом направлении. Из 688 млн китайских интернет-пользователей приблизительно 530 млн (77%) пользуются социальными сетями и их приложениями.

Популярность цифровых социальных сетей в Китае можно объяснить рядом факторов:

Большое количество людей переселяются в городские центры в погоне за трудоустройством и эта тенденция привела к географическому разделению многих семей. Возможность легко поддерживать связь на расстоянии с помощью аудио, видеозвонков и других инструментов общения — эффективное и удобное решение. В этом смысле Китай имеет много общего с другими регионами, претерпевающими подобные демографические перемены и рост городского населения.

Относительно дешевые и полнофункциональные смартфоны доступны в Китае повсюду. Благодаря усилиям целого ряда местных производителей стоят китайские девайсы значительно дешевле — как минимум на 50 долларов ниже своих аналогов по всему миру. (Впрочем, в последние годы цены выросли в связи с популярностью iPhone, средняя розничная цена которого существенно выше). Этот фактор значительно ускорил повсеместное распространение смартфонов: данный показатель в Китае на 20% выше, чем в среднем по миру. Мобильный трафик здесь также дешевле. К примеру, 2-гигабайтный пакет можно приобрести у China Mobile за 120 юаней (17.4 долларов). Аналогичный пакет от T-mobile в США обойдется в 20.50 долларов. Китайские смартфоны прекрасно совместимы с телекоммуникационной сетью формата 4G, зона покрытия которой позволяет обслуживать 76% населения. Последний показатель сопоставим с аналогичным показателем США (81%).

Китайские миллениалы пользуются мобильными телефонами особенно активно. Для многих из них смартфон первый и часто единственный канал доступа к интернету. Смартфоны — дешевы и упрощают доступ к сети. В 2015 году только в 49.6% китайских семей имелся персональный компьютер, в том время как в США компьютеры были у 87.3% семей. Китайским пользователям нравится держать связь друг с другом посредством онлайн-общения. Эта характеристика также объединяет Китай с другими регионами с высоким уровнем проникновения мобильных технологий и малой распространенностью компьютеров.

Однако кроме этих вспомогательных факторов, есть также и одно значимое препятствие, которое необходимо учитывать в контексте распространения цифровых платежей и финансовых услуг: отсутствие доверия.

Переход к цифровым технологиям: кейсы приобретения доверия и масштабного роста

Ключевой фактор, лежащий в основе любых операций с участием денег — это доверие. Сюда входит доверие к средству обмена, защищенности платежного механизма, противоположной стороне и к регуляторной обстановке в целом. Тщательная проверка на всех этих уровнях позволяет гарантировать защиту потребителей и наличие необходимых каналов регулирования в случаях, когда, по мнению одной из сторон, происходит ошибка или нарушение.

Как только вопрос с доверием решается, возникает другая серьезная задача — достижение необходимых масштабов. Опыт последних лет показывает, что цифровые платежи, в случае их правильного позиционирования на рынке, могут способствовать достижению масштаба и построению доверительных отношений с потребителями.

Alipay: масштабный рост и завоевание доверия

Alipay — один из крупнейших в Китае цифровых платежных сервисов. Alibaba Group запустила свою первую платформу электронной коммерции в 1998 году в китайском Ханчжоу. Веб-сайт был изначально задуман как B2B-платформа, позволяющая зарубежным покупателям налаживать бизнес-отношения и китайскими продавцами. В 2003 году компания запустила Taobao, С2С-платформу, имевшую огромный успех.

Taobao — платформа электронной коммерции, где обычные люди или мелкие торговцы могли создать свою витрину товаров и продавать продукты. На Taobao компания не занималась продажей каких-либо продуктов, вместо этого предоставляя мерчантам маркетплейс-инфраструктуру, в том числе технологии, платежные и логистические механизмы.

Пять лет спустя, в 2008 году, Alibaba запустила Taobao Mall (ныне известный как Tmall), B2C-платформу, достигшую схожего уровня роста и популярности. Как и сервис Alibaba, Tmall также представляет собой платформу для мерчантов, обслуживающую, однако, более крупных клиентов по объему продаж клиентов, предоставляя им больше инфраструктурных услуг и поддержки за большую же комиссию.

Эти две платформы довольно быстро стали крупнейшими в Китае сайтами электронной коммерции.

Переход электронной коммерции от наличных к цифровым технологиям

Большинство операций в ранние дни существования Taobao и Tmall работали по схеме оплаты по факту доставки, поскольку наличные в то время были более предпочтительным и вызывавшим больше доверия средством обмена. Клиент делал заказ и оплачивал его курьеру при получении. Схема эта была не самой эффективной, но работала как следует. В то же время уже в те годы существовали платежные интернет-сервисы, услугами большинства из которых потребители пользовались для оплаты счетов и пополнения мобильного баланса.

Сервисы эти не были ориентированы на обслуживание электронной коммерции. Потребитель мог провести онлайн-транзакцию, но не имел возможности обратиться куда-либо в случае мошенничества. Средства списывались и переводились мгновенно, без какого-либо механизма оспаривания вроде тех что сегодня широко доступны при совершении операции с кредитными картами или PayPal.

В результате в 2004 году Alibaba решила создать собственный платежный продукт. С помощью Alipay пользователи могут держать деньги в цифровом кошельке, пополняя его с любой привязанной к нему дебетовой карты, физических предоплаченных карт, или путем прямого перевода денег в рамках P2P или B2C-транзакции.

После этого Alibaba интегрировала Alipay с Taobao, уже успевшей завоевать популярность платформой. Покупатели на Taobao получили возможность создать Alipay-аккаунт и пользоваться его балансом вместо наличных во время процесса оформления и оплаты заказа. Старый способ оплаты наличными во время доставки также продолжал работать. Это позволило Alipay мгновенно набрать большую базу потенциальных пользователей, что помогло компании решить задачу масштабирования платежного сервиса. Чтобы добиться доверия со стороны пользователей и потенциальных пользователей Alipay была разработана как система промежуточного хранения средств: мерчант не мог получить оплату до тех пор, пока клиент не подтвердит, что удовлетворен покупкой.

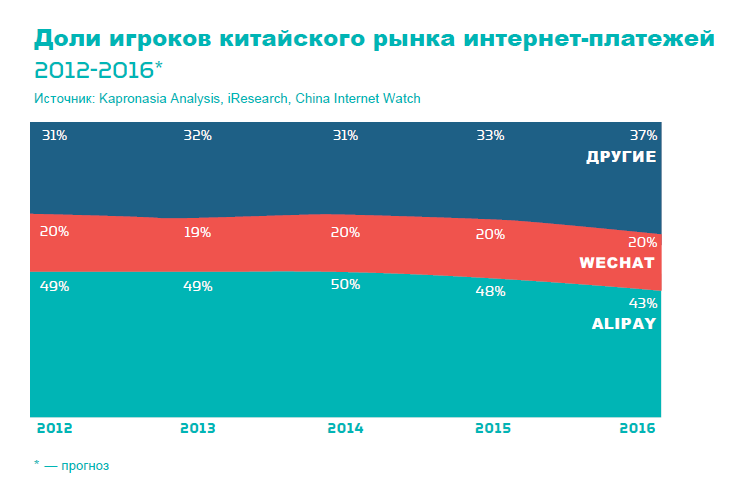

Подобная организация сервиса и его привязка к налаженной ранее платформе электронной коммерции позволили Alibaba решить ключевые проблемы платежной отрасли — доверие и масштаб — предоставив потребителям большую уверенность при ведении денежных отношений с удаленными на тысячи километров от них вендорами. Платежный сервис быстро приобрел популярность и даже когда в 2015 году его рыночная доля несколько уменьшилась, даже в то время с его помощью по-прежнему проводилось 50% всех интернет-платежей Китая.

Первая версия Alipay, запущенная в 2004 году, существовала в виде веб-приложения. Мобильное приложение было запущено в 2009 году. К 2016 году Alipay обрабатывал 175 млн транзакций в день, 60% которых были отправлены со смартфонов.

|

|

|

|

|